死亡保険金の課税関係

死亡保険金の課税関係の表

| 被保険者 | 契約者(保険料の負担者) | 保険金受取人 | 税金の種類 |

|---|---|---|---|

| A | B | B | 所得税 |

| A | A | B | 相続税 |

| A | B | C | 贈与税 |

死亡保険金にかかる税金は、被保険者・契約者(保険料の負担者)・保険金受取人の関係によって、相続税・所得税・贈与税のいずれかになります。

-

1. 契約者(保険料の負担者)と保険金受取人が同一の場合、所得税

-

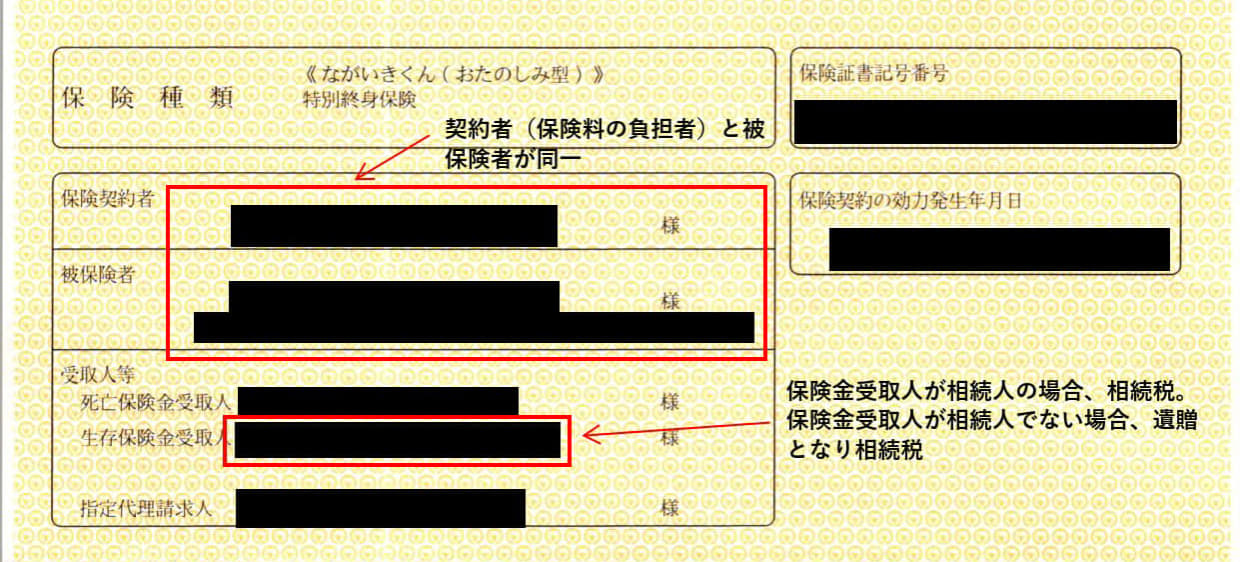

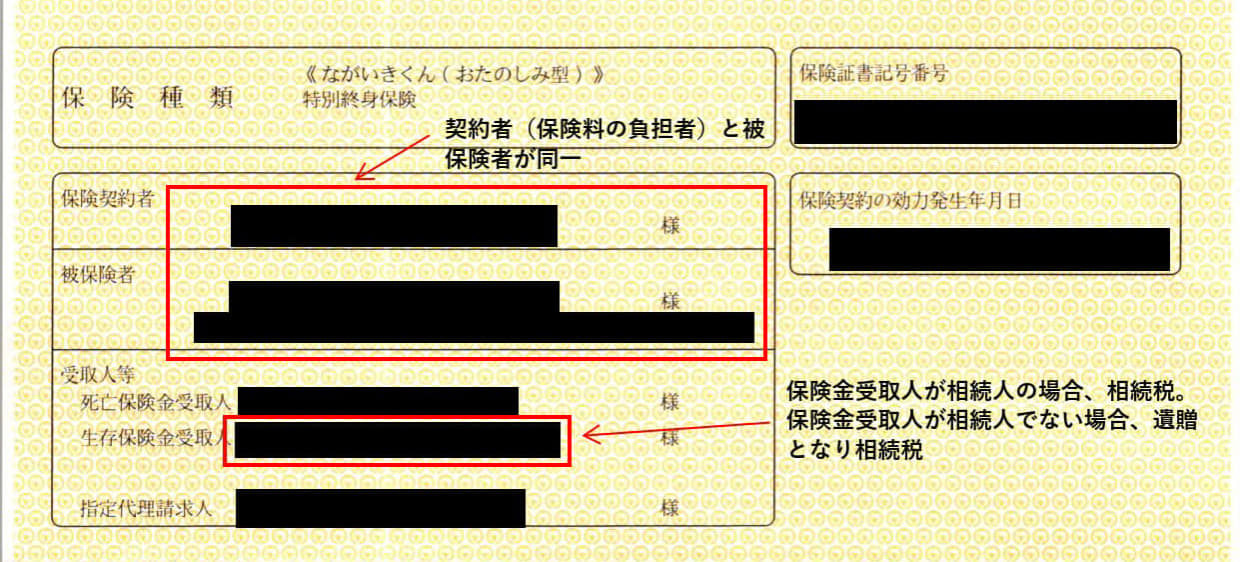

2. 被保険者と契約者(保険料の負担者)が同一、保険金受取人が相続人の場合、相続税、保険金受取人が相続人でない場合、遺贈となり相続税

-

3. 被保険者と契約者(保険料の負担者)が異なり、保険金受取人が相続人でない場合、贈与税

実際の保険証書

-

通常、死亡保険⾦が多くても相続税はかかりません。相続税の基礎控除額と死亡保険⾦の⾮課税枠(法定相続人のみ適用)を合わせた⾦額が⾮課税になるからです。