本人ご逝去後、1円でも残ればそれは遺産であり法定相続人の共有財産です。遺産分割協議を経て各人に遺産分けをすることになります。推定相続人から「決して連絡するな!」「本人とは一切関わらない。」等様々な事情をお持ちの方がいらっしゃいます。遺産分割協議は、相続人全員の合意がなければ成立しません。相続人の誰か1人でも欠けて行われた遺産分割協議は無効です。仮に委任を受けた場合、報酬を差し引くと遺産はなくなってしまいます。どう畳むのか?悩ましいところです。このままだと休眠預金になってしまいます。生前贈与?既に唯一関わっている兄弟に110万円贈与しました。基礎控除はもう使えません。年越して生前贈与か?遺言か?どうする?(*゚ロ゚)ハッ!!そうだ!死因贈与にしよう。死因贈与は遺贈の規定を準用していますが、遺言の方式は不要です。単独行為であることを前提する規定は準用されません。税法上は贈与者の死亡時に効力が発生するため相続税です。綺麗に畳むことができます。結果、本人の最終意思を尊重し兄弟の方に死因贈与することになりました。

(遺言の方式)

第九百六十条 遺言は、この法律に定める方式に従わなければ、することができない。

(死因贈与)

第五百五十四条 贈与者の死亡によって効力を生ずる贈与については、その性質に反しない限り、遺贈に関する規定を準用する。

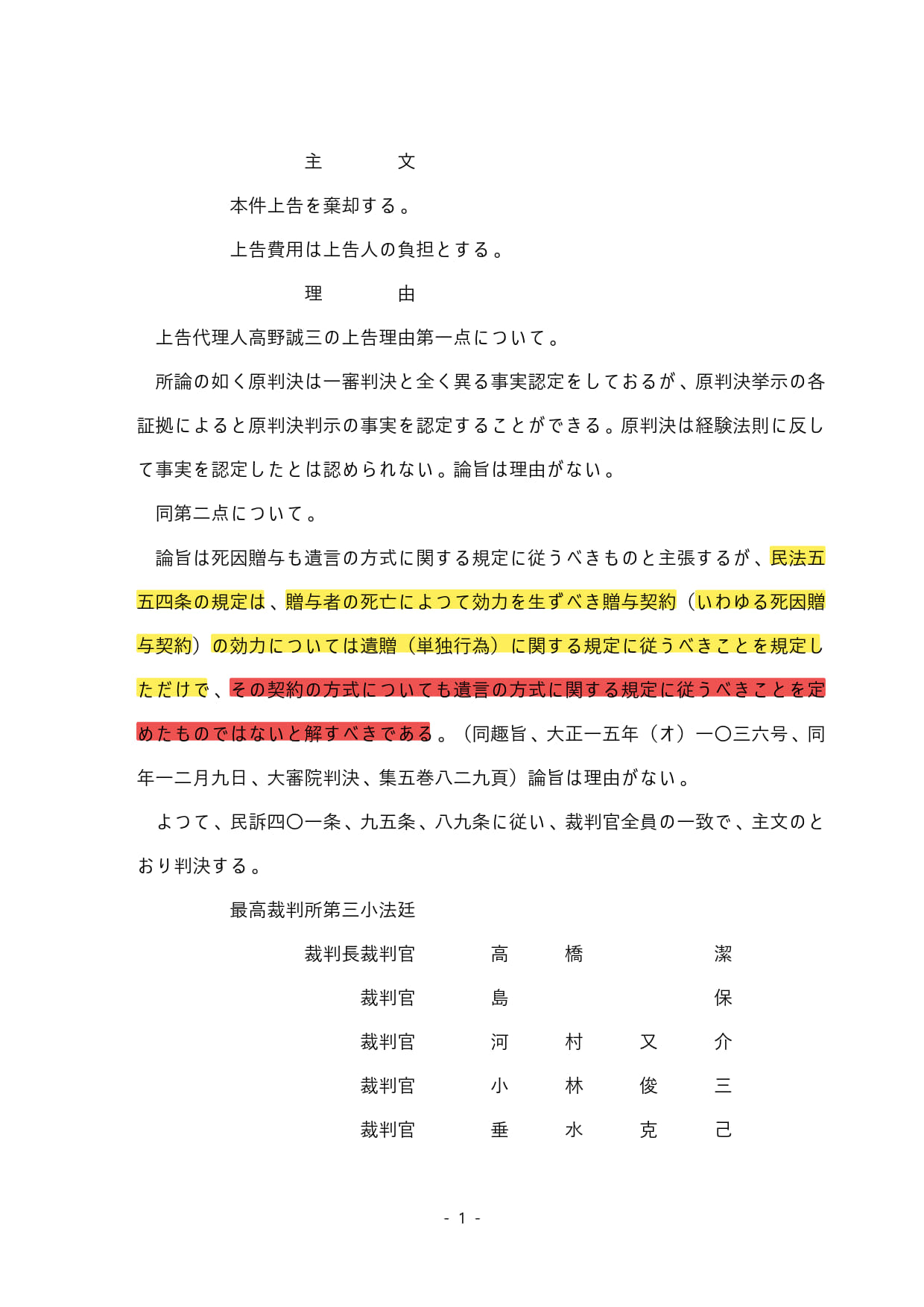

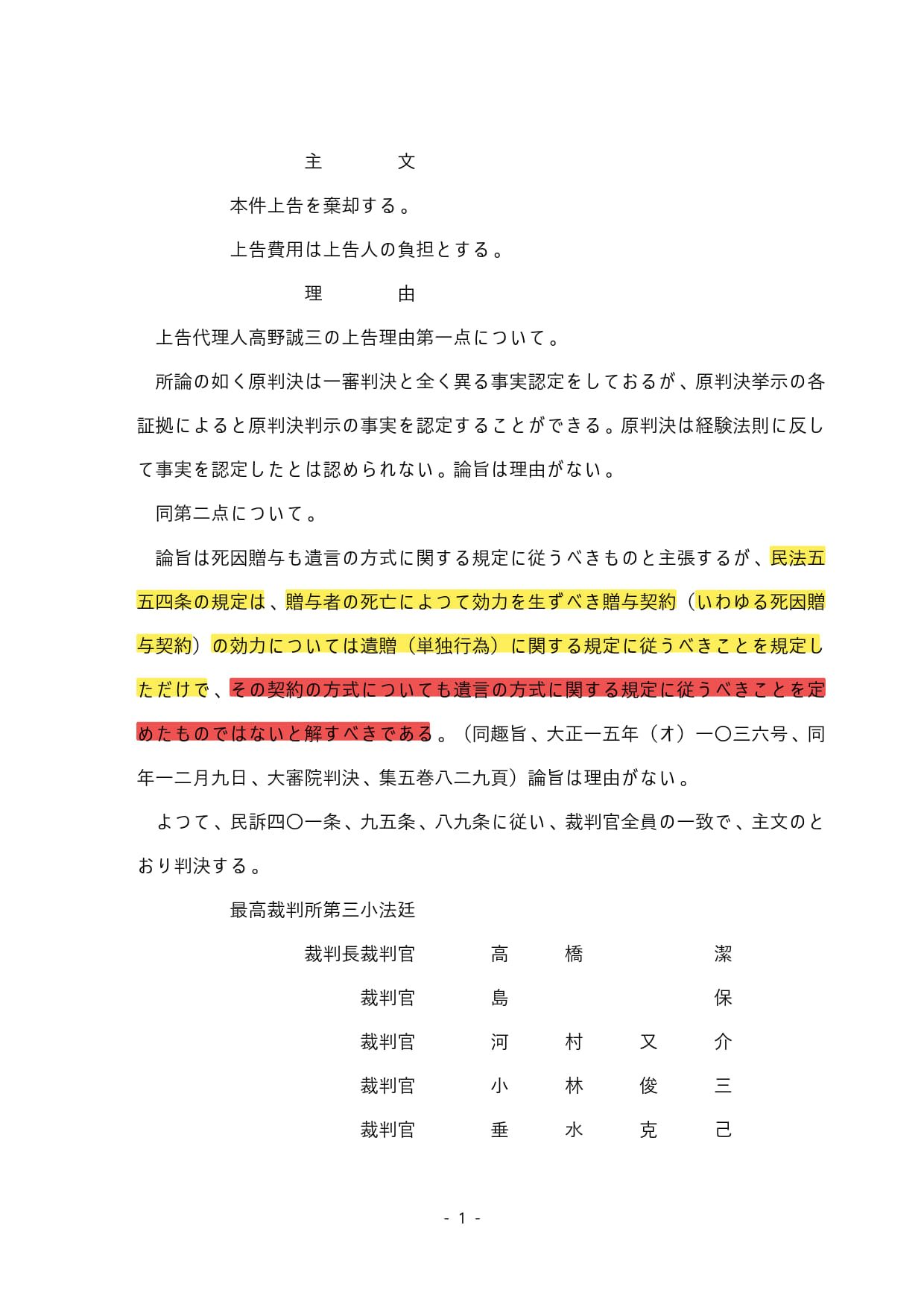

最高裁昭和32年5月21日判決(民集11.5.732)